En junio de este año, la economía de Nicaragua continúa creciendo, pero con un ritmo desacelerado al registrar el Índice Mensual de Actividad Económica (IMAE) promedio anual una tasa de variación interanual de 3.33%. En mayo recién pasado, el IMAE promedio anual había aumentado 3.42%, y estos niveles también reflejan que la actividad económica por el lado de la oferta de bienes y servicios se expande por arriba de la actual tasa de crecimiento del Producto Interno Bruto (PIB) Potencial anual de 3.2%.

La principal fuerza que ha desacelerado el crecimiento económico de Nicaragua ha sido el “efecto base” alto que se dio con la elevada tasa de crecimiento interanual del IMAE promedio anual de 10.83% registrado en febrero de 2022.

El desempeño productivo real de la serie original del IMAE alcanzado en los dos primeros trimestres de este año, con aumentos anualizados de 3.60% y 4.00% en el mismo orden, alejó la posibilidad de una probable recesión económica en el país a mediados de este año, pero la inflación subyacente de 7.69%, que excluye los precios volátiles de los combustibles y de los alimentos, no ha caído significativamente desde el más reciente máximo histórico de 9.99% de octubre de 2022 al tener en cuenta que la tasa de inflación “natural” del mercado local se ubica en el rango de [4.0%, 4.5%].

Mientras tanto, el mercado laboral permanece fuerte porque la tasa de desempleo abierto ha disminuido hasta 3.30% de la población económicamente activa en junio de 2023, por debajo de la tasa de desempleo “natural” que es igual a 5.0%, y, por otro lado, la tasa bruta de ocupación se ha elevado hasta el 65.35% de la población en edad de trabajar. Además, el 32.4% de la población en edad de trabajar, o tasa de inactividad económica, no tiene trabajo ni lo busca, o talvez ya emigró del país, y podría contribuir al fortalecimiento de la inflación por la falta de personal idóneo para ocupar los puestos de trabajo.

Si la inflación subyacente continúa cayendo y si el mercado laboral continúa siendo fuerte, un crecimiento económico de al menos igual a la tasa de crecimiento del PIB real potencial implicaría un aterrizaje “suave” con una recesión corta y superficial, en vez de un aterrizaje “fuerte” con una recesión larga y profunda.

En junio de 2023, desde el lado de la oferta del sector real de la economía, las actividades económicas que mostraron las más altas tasas de crecimiento de la producción fueron, en orden de importancia, Hoteles y restaurantes, Transporte y comunicaciones, Comercio, Intermediación financiera y servicios conexos, y Otros servicios. Cada una de estas cinco actividades aumentaron su producción de servicios con una tasa de variación relativa interanual mayor que la del PIB Potencial.

Tres actividades económicas elevaron su producción de bienes con tasas de variación relativa interanual muy cercanas a la del PIB Potencial, en orden de importancia Agricultura, Explotación de minas y canteras e Industria manufacturera.

Cinco actividades económicas, cuatro productoras de servicios y una productora de bienes, incrementaron su producción casi entre el estancamiento y con tasas menores que el 3%: Salud, Silvicultura y extracción de madera, Propiedad de vivienda, Administración pública y defensa, y Enseñanza.

Sólo tres actividades económicas productoras de bienes mostraron una caída en su producción: Construcción, Pesca y acuicultura, y Pecuario.

Consultores Para el Desarrollo Empresarial (COPADES) tiene el agrado de invitarles a participar en el Seminario de Actualización Empresarial “Del Tipo de Cambio Deslizante al Tipo de Cambio Fijo en 2024”. Este Seminario es importante para empresarios, productores, distribuidores, consumidores e instituciones del sector financiero por las implicaciones económicas de la más reciente medida de política cambiaria adoptada por el Banco Central de Nicaragua.

En el Seminario se abordarán los potenciales riesgos de adoptar un tipo de cambio fijo, sus efectos de corto y largo plazo, las ventajas y desventajas de la medida cambiaria, su impacto en el poder adquisitivo de los agentes económicos, su importancia para la competitividad y fortaleza de la economía, así como su efecto en materia de Comercio Exterior. Además, se analizan las implicaciones de un tipo de cambio fijo en el contexto de tres importantes reformas estructurales pendientes en Nicaragua: la transición hacia un Sistema de Bandas Cambiarias, la Desdolarización de la Economía y la Apreciación/Sobrevaluación del Córdoba.

A continuación, le presentamos la invitación a este Seminario de Actualización Empresarial. No pierda la oportunidad de asistir a este evento de gran importancia para fortalecer sus decisiones económicas.

Para inscripciones, por favor, escríbanos a corozco@copades-nic.com o llámenos al 2270-0385. No dude en ponerse en contacto con nosotros si tiene alguna pregunta o si requiere más detalles sobre el evento.

Agradecemos de antemano su atención e interés en este importante tema. Esperamos contar con su participación en este Seminario de Actualización Empresarial.

Hoy, la economía de Nicaragua se encuentra bastante bien y no estoy de acuerdo con personas anónimas que no reconocen la reducción de los desequilibrios económicos o que hacen circular comentarios económicos falsos con el ánimo de preocupar a consumidores y empresarios.

La producción de bienes y servicios se está expandiendo en forma desacelerada, porque se está acercando al nivel de su crecimiento potencial, al registrar el Índice Mensual de Actividad Económica (IMAE) promedio anual una tasa de crecimiento interanual de 3.39% en mayo de este año.

Los problemas del desempleo y de la inflación no son problemas exclusivamente nacionales, sino mundiales. Con la desaceleración del crecimiento del IMAE promedio anual, la tasa de desempleo abierto, en vez de aumentar, continúa desacelerándose por debajo de su nivel correspondiente al pleno empleo al registrar el nivel de 3.30% de la población económicamente activa en junio recién pasado.

Cabe señalar que el empleo promedio anual del sector formal, que cotiza la seguridad social, observó una reducción de 199,731 puestos de trabajo debido principalmente a los shocks de oferta de la crisis política interna de abril de 2018 y de la pandemia mundial de Covid-19 en marzo de 2020, pero sólo se han restablecido 78,307 puestos de trabajo a junio del año en curso.

El crecimiento del Producto Interno Bruto (PIB) potencial real de Nicaragua ha desacelerado de 5.0% en 2017 a 3.2% en 2022, porque, por un lado, el tamaño de la población económicamente activa ha disminuido con la persistencia de una alta tasa de inactividad económica, al indicar que el 32.4% de la población en edad de trabajar se encuentra en el desempleo abierto y no busca trabajo, es decir, personas que ya no pertenecen a la población económicamente activa y, por otro lado, con la emigración de 334,577 nicaragüenses a Estados Unidos entre enero de 2021 y junio de 2023, según datos de U.S. Border Patrol (USBP), que buscan mejores oportunidades laborales y mejores remuneraciones.

La inflación se ha convertido en un serio problema, al ser alta, persistente y de base amplia, y también es impulsada por el shock de oferta generado por el conflicto geopolítico y militar entre Rusia y Ucrania desde febrero de 2022.

El Índice de Precios al Consumidor General (IPCG) mostró una tasa de inflación interanual de 8.17% en julio de 2023, después de haber crecido dos dígitos porcentuales durante once meses consecutivos, mientras que la tasa de inflación interanual del Índice de Precios al Consumidor Subyacente (IPCS), que excluye los precios volátiles de los combustibles y de los alimentos, o inflación importada, fue 7.69%. Cabe agregar que el poder adquisitivo del salario promedio mensual del sector formal de la económica se ha deteriorado 20.86% entre enero de 2018 y mayo de 2023, y su cobertura sobre el costo de la canasta de consumo básico ha disminuido de 80.15% en enero de 2018 a 61.82% en mayo de 2023. Se confirma una vez más la opción de los trabajadores ocupados de garantizar la seguridad del puesto de trabajo, en vez de un elevado crecimiento salarial.

En el ámbito del comercio exterior, durante enero-junio de 2023, de acuerdo con datos de la Ventanilla Única de Comercio Exterior de Nicaragua (VUCEN), el valor total de las intenciones de exportación doméstica de bienes FOB sumó US$2,240.8 millones con una tasa de aumento interanual de 1.91%, del cual se destinó el 42.22% a Estados Unidos, pero el volumen total disminuyó 2.76%. Por su parte, el valor de las importaciones de bienes CIF totalizó US$3,830.1 millones y su variación interanual reflejó una caída de 1.40%.

La política monetaria, como ha sido usual desde 2007 excepto en tres años, ha mantenido su perfil contractivo: en este año, al 31 de julio, la base monetaria, o sea, el saldo de emisión de dinero más el saldo de encaje sobre los depósitos en córdobas en la banca comercial, se ha contraído en C$4,739.2 millones.

Por su parte, la política fiscal ha contribuido a mantener la contracción de la política monetaria, al contabilizarse en mayo de este año un superávit fiscal de C$8,700.4 millones antes del registro de las donaciones externas, que representa un poco más de 1% del PIB esperado en este año.

El aumento interanual del saldo de crédito del Sistema Financiero Nacional en julio de este año fue 18.22% y osciló alrededor del 28% del PIB de este año, bastante alejado del 40.3% del PIB registrado en 2017, año que consideré como el de máximos históricos de producción en ese momento, y la cartera en riesgo, como proporción de la cartera bruta de crédito, disminuyó de 8.12% en diciembre de 2022 a 6.54% en julio de 2023. El BCN aumentó la tasa de referencia monetaria desde 3.5% en marzo de 2022 hasta 7.0% en diciembre de ese mismo año y la mantiene “congelada” en ese nivel hasta el presente, sin lograr reducir la tasa de inflación, aunque no debemos obviar que los efectos de la política monetaria tienen retrasos largos y, además, la demanda interna ya estaba ajustada con la oferta interna de bienes y servicios.

En enero-julio 2023, el saldo de las reservas internacionales brutas (RIB) administradas por el Banco Central de Nicaragua (BCN) se incrementó en US$711.0 millones, hasta un saldo de US$5,115.5 millones. El aumento se explica, en orden de importancia, con la compra neta de divisas del BCN soportada por el aumento extraordinario del flujo de remesas, los préstamos y donaciones del sector externo al sector público y la colocación neta de letras pagaderas en dólares emitidas por el BCN.

Se mantuvo la estabilidad macroeconómica, ahora exclusiva en el comportamiento del tipo de cambio oficial que redujo su deslizamiento anual de 2% a 1% a partir del 1 de febrero de 2023, porque la inflación es muy alta por los choques de oferta provenientes del exterior: al 31 de julio, el saldo de las RIB fue equivalente a 3.53 veces el saldo de la base monetaria, mayor que la condicionalidad de 2.5 veces, y a 7.75 meses de importaciones de bienes CIF, que se ubica dentro del rango de [5 meses, 10 meses].

Se puede concluir que el escenario macroeconómico nicaragüense está bien. La economía sigue creciendo aunque a ritmo desacelerado, el desempleo es bajo y la inactividad económica es alta, y la inflación continúa severa a pesar de que la tasa de referencia monetaria del BCN se duplicó. La estabilidad macroeconómica, mejor dicho la estabilidad del tipo de cambio, está siendo garantizada por la contracción de la política monetaria y la política fiscal, así como las remesas que se incrementaron de US$2,146.9 millones en 2021 a US$3,224.9 millones en 2022, y en el primer semestre de 2023 alcanzaron el nivel de US$2,215.0 millones, que es US$818.8 millones mayor que el registrado en el primer semestre de 2022. Estimo que el monto de las remesas se aproximará a los 4 millardos de dólares al final del año.

No tengo seguridad de que esta situación actual de la economía de Nicaragua se mantenga sin tropiezos en el futuro, porque es probable que ocurran nuevos choques de oferta que aceleren de nuevo la tasa de inflación, tales como los provenientes del recrudecimiento del conflicto geopolítico y militar entre Rusia y Ucrania, y el fenómeno meteorológico de “El Niño”. Los precios del barril de petróleo ya están subiendo de nuevo y han roto la barrera de los US$80, y los precios internacionales de los alimentos no sólo serían impulsados por ese conflicto sino también por el “El Niño”. Además, el riesgo de la deflación de China restringiría el crecimiento económico mundial, pero también podría reducir la presión inflacionaria mundial. Es bastante probable que la economía local se “contagie” de una recesión “suave” en 2024.

El Instituto Nacional de Información de Desarrollo (INIDE) publicó los datos de la inflación correspondientes al mes de julio de este año:

En julio se registró una tasa de deflación mensual del Índice de Precios al Consumidor General (IPCG) al disminuir 0.45%, pero mostró una tasa de inflación acumulada en el año de 3.39% y una tasa de inflación anualizada de 8.17%, aún bastante alta pero menor que la registrada en junio, que fue igual a 9.87%, y cercana a la registrada en marzo de 2022, que fue 8.74%.

Al excluir los precios de los combustibles y de los alimentos, en julio la tasa de inflación mensual del Índice de Precios al Consumidor Subyacente (IPCS) fue 0.20%, la tasa de inflación acumulada en el año de 4.74% y la tasa de inflación interanual de 7.69%, también bastante alta, pero menor que la registrada en junio de este año, que fue 8.34%, y muy cercana a la registrada en mayo de 2022, que fue 7.96%.

Estos niveles de inflación interanual o anualizada son buenas noticias para los consumidores y el Banco Central de Nicaragua (BCN), al ser la primera desaceleración más importante observada en 14 meses. La inflación en julio del año pasado fue 11.46%, pero aún no se observa ninguna señal de recesión después de 20 meses de aumentos importantes de precios que llegaron a situarse en dos dígitos porcentuales a partir de mayo de 2022.

Según el INIDE, la deflación mensual del IPCG en julio recién pasado se explicó con las caídas de precios de Alimentos y bebidas no alcohólicas (queso, cuajada y naranja), Bebidas y tabaco (cigarrillo y cerveza), Recreación y cultura (billete de lotería, equipo de computador y televisor a color), Transporte (motocicleta nueva y servicio de taxi urbano) y Restaurantes y hoteles (almuerzos, platos preparados para llevar y desayunos).

El BCN elevó siete veces su tasa de referencia monetaria desde 3.5% en marzo de 2022 hasta 7.0% en diciembre de 2022 y la ha mantenido en ese nivel hasta julio de 2023 y los primeros 14 días de este agosto. Se esperaba que las alzas de la tasa de referencia monetaria desestimularían el endeudamiento en el sistema financiero nacional y el gasto de los consumidores y de los productores de bienes y servicios radicados en el país, con lo cual desacelerarían tanto la tasa de crecimiento de la producción como la tasa de inflación, pero esto no se ha logrado porque, en mi opinión, la economía local ya se encontraba ajustada por la política monetaria contractiva en forma continua desde 2019 y por la política fiscal también contractiva prevaleciente desde 2019, con déficits y superávits presupuestarios muy cercanos al 0% del producto interno bruto (PIB), o sea, por tener un presupuesto gubernamental muy cercano al equilibrio.

Desde abril de 2019, se observó el inicio de la carrera acelerada del alza interanual de los precios al consumidor resultante de la reforma de la Ley de Concertación Tributaria, pero gran parte del aumento de los precios se dio a partir de agosto de 2021 con la reapertura de la economía mundial tras la solución de los cuellos de botella de las cadenas de suministros provocados por Covid-19, que fue declarada como pandemia mundial en marzo de 2020, pero la inflación continuó subiendo hasta dos dígitos porcentuales impulsada por el conflicto geopolítico y militar entre Rusia y Ucrania desde febrero de 2022.

Por otro lado, el salario promedio nominal mensual del sector formal de la economía que elabora el Ministerio del Trabajo (MITRAB), se deterioró 20.6% durante el período enero 2018-mayo 2023, lo que implicó la reducción de la cobertura de dicho salario sobre el costo de la canasta de consumo básico de 80.2% a 61.6% en ese mismo período. Sin embargo, es muy probable que el gasto de los consumidores haya aumentado gracias al importante flujo de remesas enviadas a Nicaragua, que ascendió a US$3,224.9 millones en 2022 y a US$2,215.0 millones en el primer semestre de 2023, provenientes principalmente de tres países, Estados Unidos, Costa Rica y España, de acuerdo con información del BCN. En el bienio 2021-2022, 304,655 nicaragüenses cruzaron la frontera en Estados Unidos y en el primer semestre de 2023 lo han hecho 29,922 nicaragüenses, según datos de U.S. Border Patrol (USBP).

La desaceleración de la inflación interanual en julio hasta 8.17% no debe considerarse como un éxito, porque apenas es un punto que aún se encuentra alejado de la tasa de inflación “natural” de la economía local, que la ubico en el rango de [4.0%, 4.5%], mientras la producción se mantiene fuerte al crecer con su ritmo potencial que disminuyó, según mis cálculos, de 5.0% en 2017 a 3.2% en 2022, y el mercado laboral también se mantiene fuerte al registrar, según el INIDE, la desaceleración de la tasa de desempleo abierto hasta 3.3% de la población económicamente activa, la cual, según mis cálculos, se encuentra por debajo de su nivel “natural” de 5.0% desde mayo de 2021.

Además, con los datos del INIDE se puede observar que la tasa de inflación “importada”, que se limita con los precios volátiles de los combustibles y de los alimentos en el mercado internacional, ha desacelerado desde un máximo de 3.0% en julio de 2022 hasta un moderado 0.48% en julio de 2023.

La lucha por controlar y disminuir la tasa de inflación no ha terminado. El BCN no ha dejado de enfrentar un problema que agota la paciencia de los formuladores de la política monetaria, como es la persistencia de tasas de inflación interanuales de dos dígitos porcentuales en alimentos y bebidas no alcohólicas, 10.27%; bebidas alcohólicas y tabaco, 22.38%; restaurantes y hoteles, 15.65%; y muy cercano a los dos dígitos porcentuales, le siguen bienes y servicios diversos, 9.38%.

Otro problema que el BCN podría enfrentar en su lucha antiinflacionaria en el corto plazo es el riesgo de más alzas de los precios internacionales de combustibles y alimentos, que acelerarían de nuevo la inflación por shock de oferta en el mercado local. Hay dos riesgos a la vista: el recrudecimiento del conflicto geopolítico y militar entre Rusia y Ucrania y el establecimiento del fenómeno meteorológico de “El Niño” en el segundo semestre del año en curso, que impactaría principalmente la producción de la actividad agrícola y la generación de energía eléctrica.

Espero que la tasa de inflación continúe bajando en este agosto, porque en septiembre se establece siempre un “valle” inflacionario por factores estacionales, pero creo que el BCN continuará manteniendo congelada su tasa de referencia monetaria. En conclusión, el escenario actual de la política monetaria es desconocido al caracterizarse por una tasa de inflación que cae sin el impulso de la tasa de referencia monetaria del BCN y por una tasa de desempleo abierto que disminuye en vez de aumentar, mientras la producción crece con su ritmo potencial, es decir, con el pleno empleo de la población económicamente activa, que ha disminuido por la emigración de nicaragüenses al exterior, y de la maquinaria instalada en la infraestructura productiva del país.

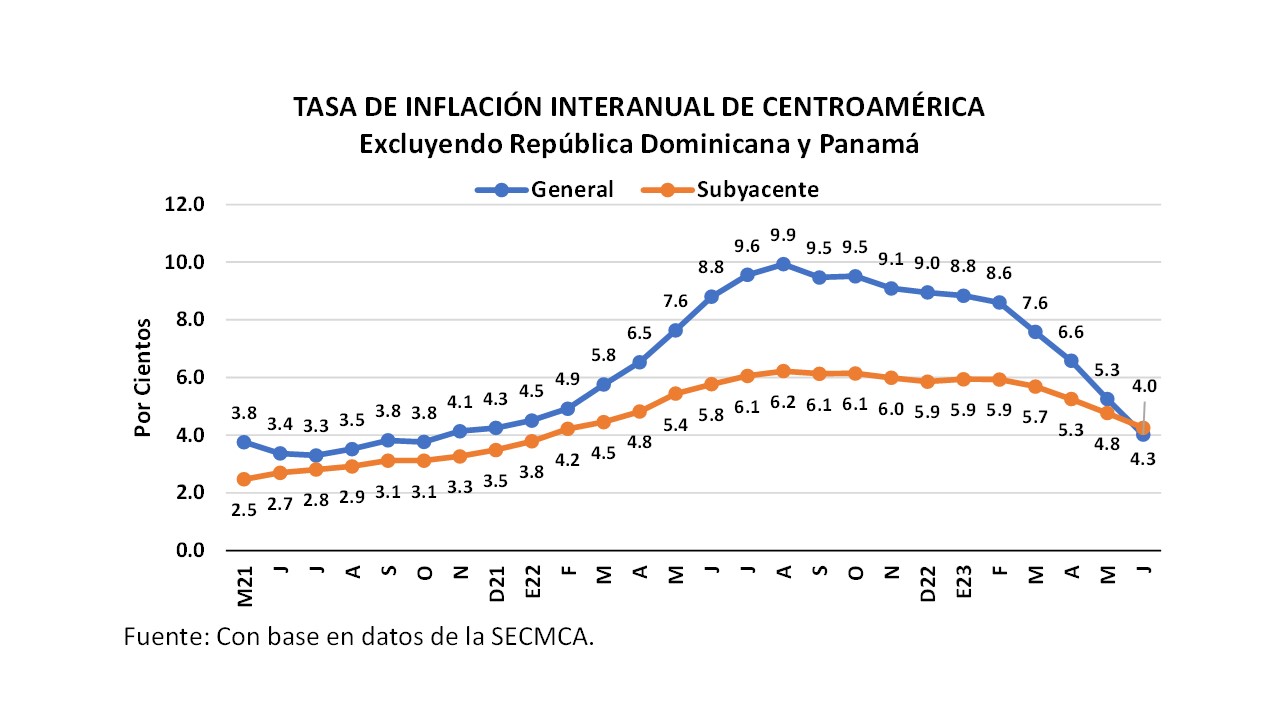

La tasa de inflación del Índice de Precios al Consumidor General (IPCG), comenzó a desacelerarse en la región centroamericana, desde Guatemala hasta Costa Rica, de 7.6% marzo del año en curso a 4.0% en junio recién pasado.

Con un máximo de 9.9% en agosto de 2022, la presión del IPCG de Centroamérica ha desacelerado 5.9 puntos porcentuales en un lapso de 10 meses. Así lo muestra la gráfica con datos de la Secretaría Ejecutiva del Consejo Monetario Centroamericano (SECMCA).

Por su lado, la tasa de inflación del IPC Subyacente (IPCS) regional, que excluye los precios al consumidor de alimentos y combustibles por ser muy volátiles, ha desacelerado desde un máximo de 6.2% en agosto de 2022 hasta 4.3% en junio de 2023, por lo cual muestra una disminución de 1.9 puntos porcentuales a lo largo de 10 meses..

A continuación se presentan las tasas de inflación interanuales correspondiente a cada uno de los países de la región centroamericana ordenados por su distribución geográfica, y el nivel de la presión inflacionaria anualizada a junio de este año.

Nicaragua es el país con la mayor tasa de inflación de 9.9%. Le siguen, en orden de mayor a menor presión interanual del IPCG, Honduras, 5.6%; Guatemala, 4.9%; El Salvador, país dolarizado oficialmente, 3.8%; y Costa Rica, que en vez de tener inflación galantea con una deflación de -1.0%.

Los bancos centrales que deben reducir la alta y persistente tasa de inflación subyacente son los de Nicaragua y Honduras, países que muestran los más bajos niveles de ingreso per cápita promedio anual de la región.

Los otros dos países de la región que tienen moneda propia, Costa Rica y Guatemala, muestran las más bajas tasa de inflación subyacentes interanuales, 2.2% y 4.3% en el mismo orden. El Salvador, que importa la política monetaria de la Fed, el banco central de Estados Unidos, reflejó una tasa de inflación subyacente de 2.8%.

Las causas de la desaceleración de la tasa de inflación subyacente en los países centroamericanos fueron, por un lado, la normalización de la cadenas de suministros al desaparecer gradualmente sus cuellos de botella cuando se reabrieron las economías al reducirse el contagio de la pandemia mundial del Covid-19 y, por otro lado, el escaso crecimiento del salario nominal promedio del sector formal de la economía en todos los países del istmo con la opción de los ocupados de garantizar la seguridad del puesto de trabajo en vez de un elevado crecimiento salarial.

Las divisiones de bienes y servicios más inflacionarios que integran la canasta de productos del IPCG son las mismas para cuatro países países de la región. Esos productos son Alimentos y bebidas no alcohólicas, Hoteles y restaurantes, y Bebidas alcohólicas y tabaco.

Las divisiones de bienes y servicios deflacionarios en Costa Rica son Transporte, Comunicaciones, Servicios financieros y seguros, y Prendas de vestir y calzado.

La tasa de inflación de los precios de Alimentos y bebidas no alcohólicas en Nicaragua y Honduras, y de Bebidas alcohólicas y tabaco, y Hoteles y restaurantes sólo en Nicaragua todavía siguen siendo galopantes al variar interanualmente con dos dígitos porcentuales, y existen temores de que los precios de los alimentos podrían acelerar de nuevo la inflación mundial.

Ya se visualizan riesgos no económicos que obligarían a la banca central a endurecer su control sobre la economía. Un ejemplo de esos riesgos es el fenómeno meteorológico de “El Niño” esperado con una probabilidad de ocurrencia de 70% en el segundo semestre de este año, que provocaría otra aceleración de la inflación con el rebote de los precios de los alimentos. No hay que olvidar que la lucha antiinflacionaria ha perjudicado a los consumidores que devengan los salarios más bajos y que gastan la mayor parte de sus ingresos en la adquisición de alimentos.

Los economistas esperamos que la tasa de inflación subyacente se “enfríe”, pero no deseamos que la economía salga deprimida dada la creciente posibilidad de un “aterrizaje suave” en el cual la inflación cae sin una recesión o grandes pérdidas de empleos. También es bastante probable que, después de ese “aterrizaje suave”, la economía de cada uno de los cinco países centroamericanos continúe creciendo a mediano plazo con la tasa de variación de su producto interno bruto potencial en el mediano plazo.

Para mayor información sobre nuestros Servicios, favor escribanos Lic. Carolina Orozco: corozco@copades-nic.com, Copades: copades@cablenet.com.ni, o llámenos al (505) 2270.0385.