La encuesta I Medición de Nivel de Vida (EMNV) en Nicaragua se realizó en 1993, durante la administración de la Sra. Violeta Barrios Vda. de Chamorro. De una población de 4.5 millones de habitantes, el 50.3% era pobre, un porcentaje que incluyendo a los pobres extremos que representaban el 19.4% de la población total

En la siguiente administración pública, encabezada por el Dr. Arnoldo Alemán, la II EMNV de 1998 arrojó que el 47.8% era pobre y entre de éstos 17.1% era extremadamente pobre. Y en 2001, último año de gobierno del Dr. Alemán, la III EMNV de 2001 indicó que el 45.8% era pobre y de ellos el 15.1% de la población total era extremadamente pobre, por lo cual sólo pudo reducir el índice de pobreza en 2 puntos porcentuales. La población total del país era igual a 5.2 millones de habitantes.

Inesperadamente, cuando era presidente de Nicaragua el Ing. Enrique Bolaños, la IV EMNV de 2005 concluyó que la pobreza aumentó al registrar que el 48.3% de la población del país era pobre y de ellos el 17.2% era extremadamente pobre. El Índice de Pobreza aumentó 2.5 puntos porcentuales y la población total del país ascendía a 5.45 millones de habitantes.

En noviembre de 2006 ganó la carrera electoral el presidente Daniel Ortega y en 2009 se hizo la V EMNV. El Índice de Pobreza bajó a 42.5% y el Índice de Pobreza Extrema disminuyó a 14.6%. La población total del país era de 5.52 millones de habitantes.

Cinco años después, en 2014 se llevó a cabo la VI EMNV que fue la última que se realizó y se aprobó con el aval técnico del Banco Mundial. La pobreza afectaba al 29.6% de la población del país y, entre éstos el 8.3% correspondía al total de personas pobres extremas.

Sin embargo, en 2016 se hizo una encuesta más sin el aval del Banco Mundial y el resultado fue el siguiente: el 24.9% era pobre y el 6.9% era extremadamente pobre. Después no se ha realizado otra encuesta de medición de nivel de vida de los nicaragüenses. La población total del país era igual a 6.3 millones de habitantes.

En resumen, a lo largo de 12 años, desde 1993 hasta 2005, la derecha política en el poder disminuyó el índice de pobreza de la población nicaragüense apenas en 2 puntos porcentuales, es decir, de 50.3% a 48.3% y, por su parte, a lo largo de 11 años, desde 2007 hasta 2016, la izquierda política en el poder, encabezada por el presidente Daniel Ortega, había reducido la pobreza de la población del país en 28.2 puntos porcentuales.

En enero de 2019, en un foro abierto a profesionales y empresariales abierto, señalé públicamente que sólo la administración del presidente Daniel Ortega se había acercado a los pobres debido a la notable contracción de la pobreza en Nicaragua. Cabe recordar que el principal soporte financiero para lograr la tarea política de reducir la pobreza fue la cooperación petrolera de Venezuela en el marco del ALBA que totalizó US$3,860.1 millones entre 2007 y 2018, al ser destinada a proyectos sociales, entre los cuales se destacan la seguridad alimentaria nutricional, la infraestructura habitacional, el bono solidario, la infraestructura urbana y rural, y la educación, cultura y recreación, y también a proyectos socio-productivos, entre los más importantes la soberanía energética, el desarrollo del comercio justo y la producción agropecuaria y forestal.

¿Continuó reduciéndose el índice de pobreza de Nicaragua entre 2018 y 2023?

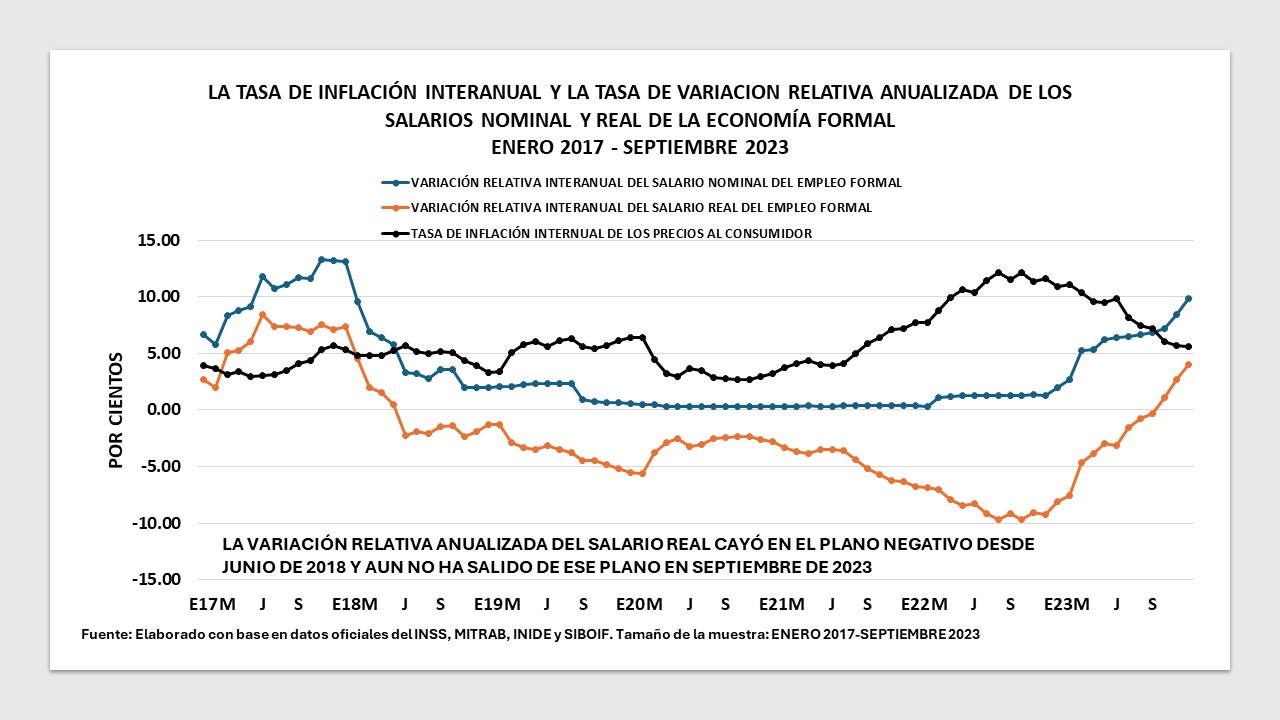

Es obvio que el aumento o la reducción del nivel de la producción de bienes y servicios mejora o empeora el nivel de pobreza de la población, pero oculta el problema de la inequidad de la distribución del ingreso, que se podría disminuir con la tributación directa de sobre los ingresos y la riqueza de los estratos de la población de más altos ingresos.

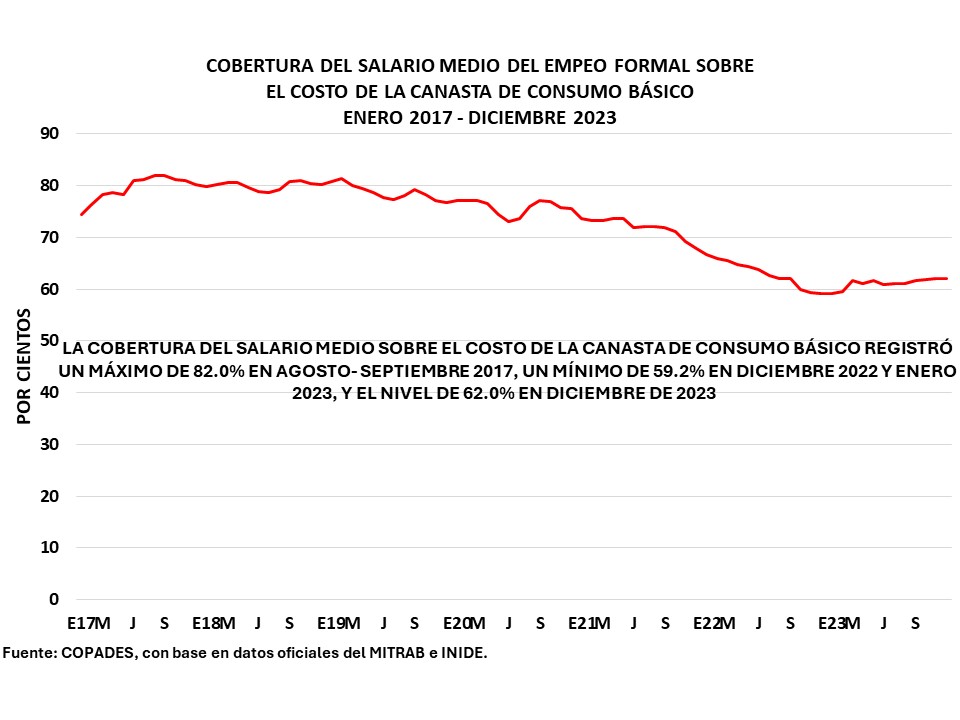

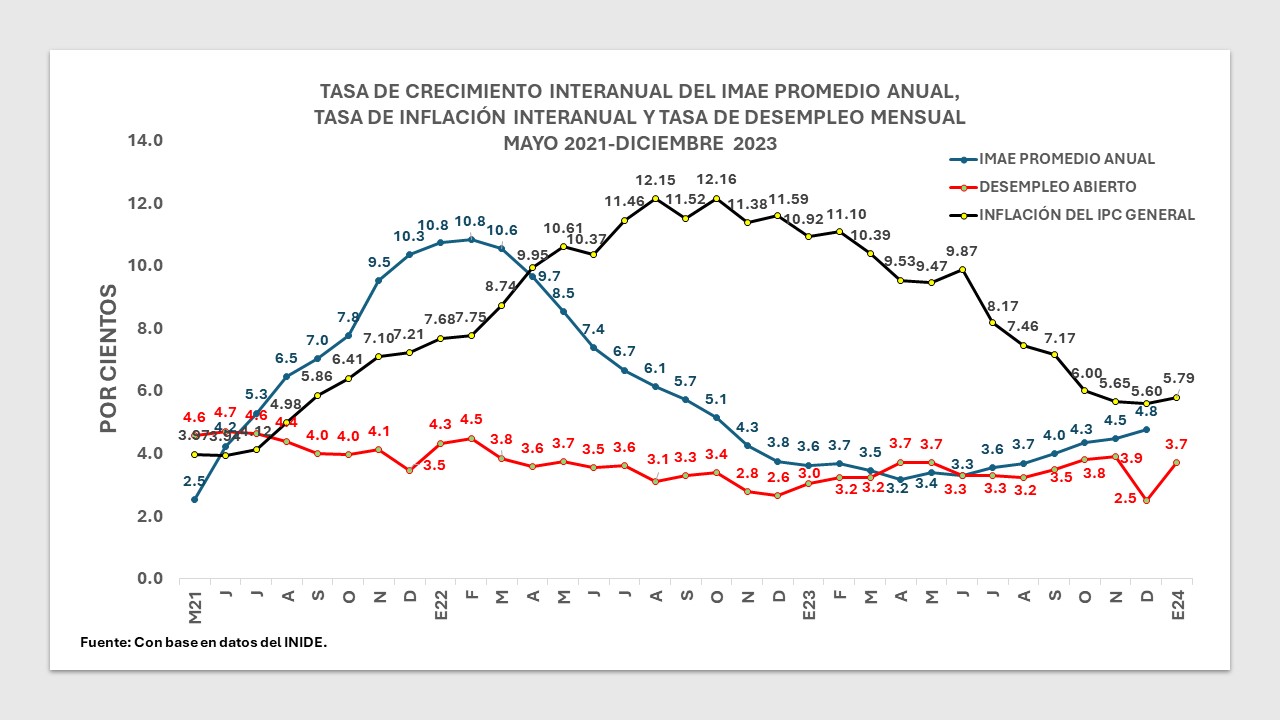

Por supuesto que el nivel de pobreza de la población nicaragüense observado en 2016 se ha reducido en los últimos siete años, pero aumentó en el trienio 2018-2020 debido a (i) el conflicto político nacional de abril de 2018, que provocó el desplome de la tasa de crecimiento económico y la desaceleración de la tasa de inflación; (ii) la reforma tributaria procíclica de febrero de 2019, que elevó la presión tributaria en un momento en que la producción continuaba cayendo y la tasa de inflación desaceleraba; y (iii) la pandemia mundial del Covid-19 que apareció oficialmente en Nicaragua en marzo de 2020, obligó al cierre de las empresas, por lo cual la producción continuó cayendo y la tasa de inflación comenzó a acelerarse en diciembre de 2020.

Además, con los impactos de las alzas de los precios internacionales de los alimentos y los combustibles debido al conflicto geopolítico y militar entre Rusia y Ucrania, la tasa inflación local volvió a acelerarse a partir de agosto de 2021, alcanzó el máximo de 12.16% en octubre de 2022, desaceleró en abril de 2023 y en la actualidad aún está por encima de su rango “natural” de [4.0%, 4.5%].

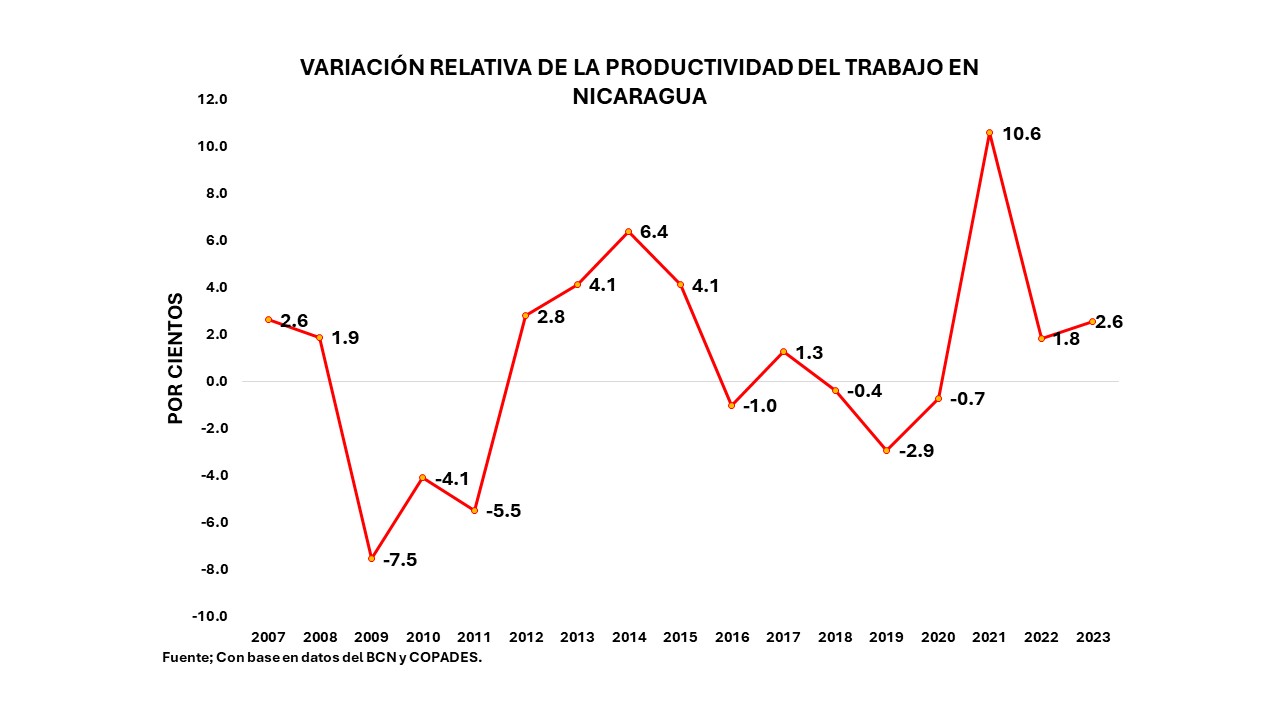

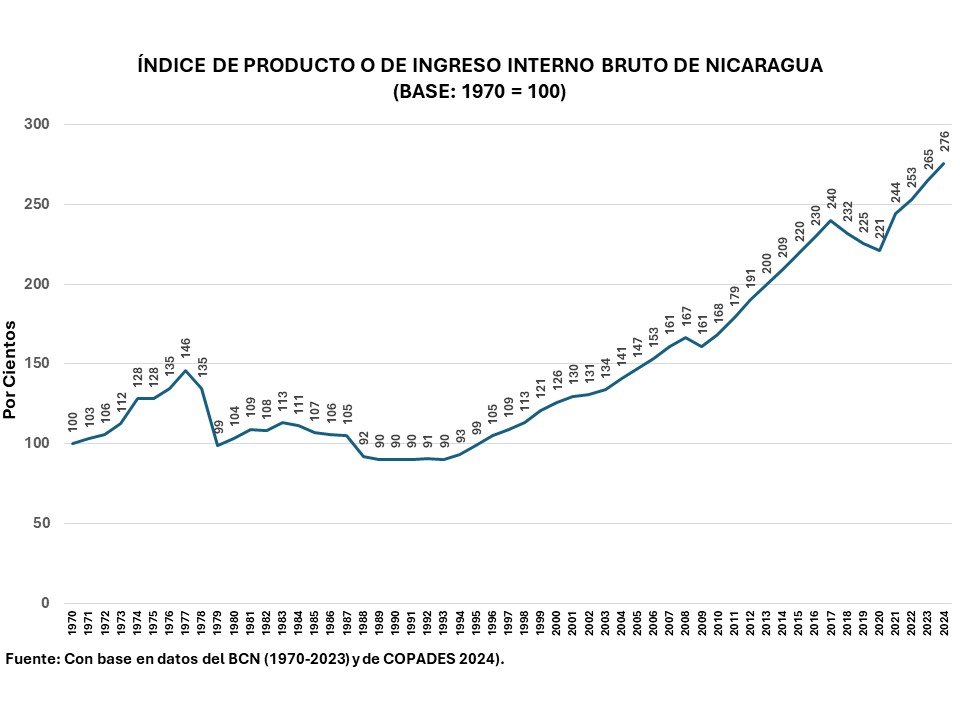

Existe una relación inversa entre el Índice del Producto Interno Bruto (PIB) real o Índice del Ingreso Interno Bruto (IIB) real y el Índice de Pobreza (IP). Si el PIB real aumenta, el Índice de Pobreza disminuye, o si el PIB real disminuye, el Índice de Pobreza aumenta.

La elasticidad PIB,IP durante el período 2009-2016 fue igual a -1.42. En otras palabras, si el PIB real cae 1%, el Índice de Pobreza aumenta 1.42% y el Índice de Pobreza Extrema (IPB) sube 1.96%. Durante el trienio 2018-2020, la caída de 7.8% en la producción de bienes y servicios provocó aumentos de 10.7% del Índice de Pobreza y de 16.7% del Índice de Pobreza Extrema.

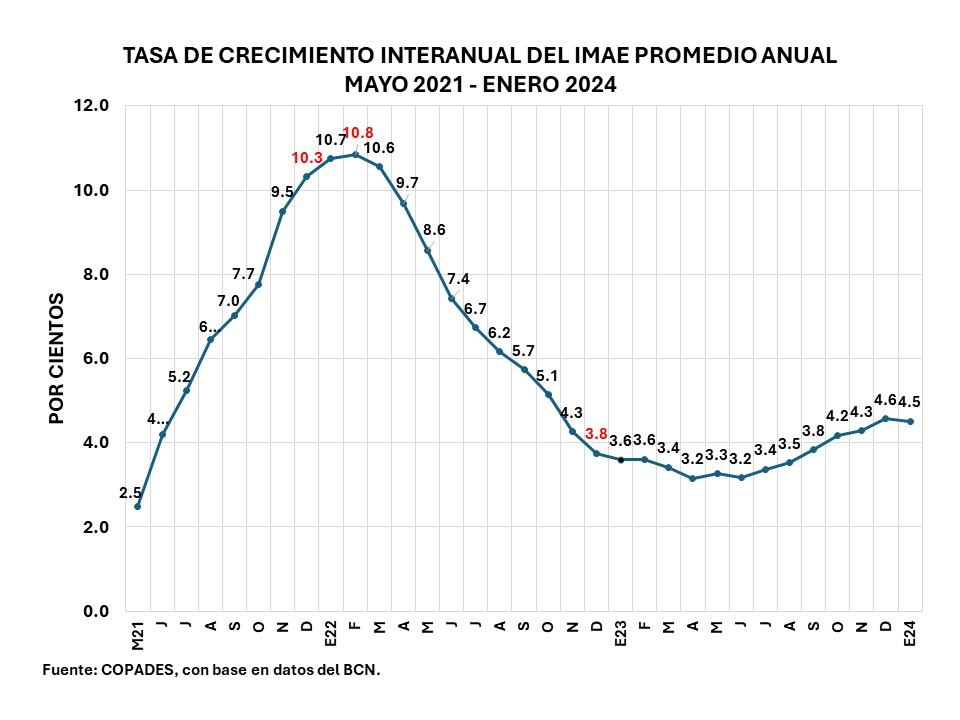

Con base en datos oficiales del PIB Real de Nicaragua publicados por el Banco Central de Nicaragua (BCN), el Índice del PIB real creció 6.2% promedio anual en el período 2021-2023, lo cual es explicado principalmente por el “efecto base” bajo del año de 2020. Por consiguiente, el Índice de Pobreza se redujo al pasar de 25.9% en 2020 a 20.1% en 2023 y el Índice de Pobreza Extrema disminuyó de 7.1% a 4.5% en el mismo orden.

La probabilidad de ser pobre en Nicaragua es 20%. Así lo indica el índice de pobreza de 20.1% en 2023, según la elasticidad del Índice de la Pobreza-PIB real. Se puede afirmar que la administración del presidente Daniel Ortega ha reducido la pobreza de los nicaragüenses en 28.2 puntos porcentuales de la población total del país, o sea, 7.05 puntos porcentuales promedio por período presidencial.

Sin embargo, reitero, falta mucho que hacer para reducir la inequidad en la distribución del ingreso.