El Informe Trimestral del Producto Interno Bruto (PIB), correspondiente al primer trimestre de 2024, elaborado y publicado por el Banco Central de Nicaragua (BCN), indica que la producción de bienes y servicios finales aumentó con respecto al mismo trimestre del año anterior, o sea, creció en términos anualizados o interanuales, 3.7%, dos décimas porcentuales mayor que el registrado en el primer trimestre de 2023.

El PIB potencial o tendencial, también llamado Producción Potencial, es definido en la teoría económica como el nivel de producción máximo que podría alcanzarse y sostenerse en el largo plazo si se utilizaran plenamente los factores de producción, capital y mano de obra, sin generar presiones inflacionarias.

La tasa de crecimiento interanual o anualizada del PIB Real del primer trimestre de 2024 también fue mayor que la tasa de crecimiento anualizada del PIB Trimestral Potencial del país, que es igual a 2.3%, estimada con una muestra de 73 observaciones comprendida entre el primer trimestre de 2006 y el primer trimestre de 2024 (cabe recordar que el año base de las Cuentas Nacionales de Nicaragua es 2006). Por consiguiente, el crecimiento económico trimestral de Nicaragua está generando presiones inflacionarias.

Caso contrario, si la tasa de aumento del PIB Trimestral Real observado es menor que la tasa de crecimiento del PIB Trimestral Potencial del país, los factores de producción no están siendo empleados plenamente y, por lo tanto, no están siendo optimizados.

La diferencia entre la producción efectiva y lo que podría producir la economía en el nivel de pleno empleo dados los recursos existentes, se denomina “brecha de producción”. Cuando la producción potencial es mayor a la producción efectiva, se dice que hay una brecha recesiva. Por el contrario, cuando la producción potencial es menor que la producción efectiva, se dice que hay una brecha inflacionaria. Por consiguiente, reiteramos que en el primer trimestre de 2024 existe una brecha inflacionaria en la economía de Nicaragua.

Por el lado de la demanda, el crecimiento económico de Nicaragua en el primer trimestre de este año fue impulsado por:

el gasto de los consumidores aumentó 4.0%,

la inversión fija (construcción y adquisición de maquinaria y equipo) del sector privado se incrementó 5.7%, y

el gasto total (consumo e inversión) del sector público subió 9.8%.

Esos aumentos fueron neutralizados parcialmente por:

las exportaciones, que cayeron 5.8%, y

las importaciones, que son una resta en el cálculo del PIB, aumentaron 0.8%.

Por el lado de la oferta, la tasa de crecimiento de la producción de servicios de 4.5% fue superior a la tasa de crecimiento de bienes de 0.6%.

Entre los servicios, se destacaron por su crecimiento las siguientes actividades económicas:

Hoteles y restaurantes, 17.6%,

Electricidad, 8.9%,

Agua, 8.5%,

Comercio, 8.3%, e

Intermediación financiera y actividades conexas, 5.1%.

Por su parte, entre los bienes sólo se destacaron dos actividades económicas:

Construcción, 16.0%, y

Explotación de minas y canteras, 5.1%,

Sin embargo, dos actividades económicas mostraron caídas en sus volúmenes de producción:

Pesca y acuicultura, -14.7%, y

Industria Manufacturera, -2.2%.

La producción de la Agricultura recientemente salió de la recesión, es decir, estuvo cayendo consecutivamente durante los cuatro trimestres de 2023, pero en el primer trimestre de 2024 se mantiene cercana al estancamiento, con una tasa de crecimiento positiva de 0.6%. Por su parte, la Actividad Pecuaria creció con una leve aceleración desde el primer trimestre de 2023 y su tasa de crecimiento alcanzó el nivel de 3.8% en el primer trimestre de 2024.

El profesor Paul Krugman, premio Nobel de Economía, opinó recientemente sobre la deuda pública, o deuda nacional, de Estados Unidos que asciende a más de 34 billones, que fue publicada en The New York Times con el título “Por qué no debería obsesionarse con la deuda nacional”, la cual no es muy importante en las preocupaciones del economista por tres razones: es mucho menos aterradora si se la pone en un contexto histórico e internacional, hacerla sostenible no sería difícil en términos económicos, y las personas preocupadas por la deuda son frecuentemente hipócritas con un nivel de hipocresía surrealista.

El profesor Krugman señala que la deuda pública, como porcentaje del producto interno bruto (PIB), no tiene precedentes al ser aproximadamente la misma que al final de la Segunda Guerra Mundial, actualmente es menor que la que tiene Japón, y en ninguno de estos casos no hubo una crisis de deuda.

También comparto su afirmación que casi todas las crisis de deuda en el registro histórico involucraron a un país que tomó prestado en la moneda de otra persona, o de otro país, lo que lo dejó vulnerable a una crisis de liquidez.

Estabilizar la deuda publica implica aumentar los impuestos o recortar el gasto en un 2.1% del PIB, según Bobby Kogan y Jessica Vela del Centro para el Progreso Americano, trabajando con cifras de la Oficina de Presupuesto del Congreso, y aún así Estados Unidos continuaría teniendo una presión tributaria menor que que los demás países del G-7.

También comparto la opinión del profesor Krugman que la estabilización de la deuda pública parece ser difícil porque la política estadounidense está muy dividida, refiriéndose a los republicanos que ponen la sostenibilidad fiscal a largo plazo aún más fuera de su alcance, gritan sobre los déficits presupuestarios, presionan para recortar impuestos y bloquean los esfuerzos para recaudar los impuestos de los ingresos de los estadounidenses de altos ingresos.

El problema es la política de derecha y no el tamaño de la deuda pública, afirma el profesor Krugman, y esa es la razón principal por qué no habla más de la deuda. Concluyó reafirndo que Estados Unidos no tiene el problema fundamental de sostenibilidad fiscal, al tener una economía enorme e impuestos relativamente bajos.

En la otra acera de esta opinión, Gerald F. Seibse, actualmente miembro visitante en el Instituto de Política Robert J. Dole de la Universidad de Kansas, en su opinión titulada ¿La deuda hundirá el imperio estadounidense?, publicada por The Wall Street Journal, afirma que la historia económica advierte sobre las consecuencias de nadar endeudado.

El historiador Niall Ferguson invocó recientemente lo que él llama su propia ley personal de la historia: “Cualquier gran potencia que gaste más en el servicio de la deuda (pagos de intereses de la deuda nacional) que en defensa no seguirá siendo grande por mucho tiempo. Es cierto para la España de los Habsburgo, es cierto para la Francia del Antiguo Régimen , es cierto para el Imperio Otomano, es cierto para el Imperio Británico, esta ley está a punto de ser puesta a prueba por Estados Unidos a partir de este mismo año”.

La deuda pública estadounidense ascendía al 70% del PIB 2012, será igual a 100% en 2024, se prevé que aumente hasta 106% en 2028, igualando el récord durante el gasto del financiamiento de la Segunda Guerra Mundial, y el 122% del PIB en 2034 si no hay cambios en la política tributaria y en la política del gasto público.

Una teoría económica, la teoría monetaria moderna, sostiene que las preocupaciones sobre las consecuencias de la deuda están fuera de lugar, porque los países que controlan sus propias monedas siempre pueden crear más dinero y, por lo tanto, nunca quiebran ni se ven obligados a incumplir sus pagos. Sin embargo, las lecciones de la historia económica nos enseña que «Incluso si un país emite la principal moneda de reserva, incluso si un país es la potencia geopolítica dominante, eso no los rescata», dice JH Cullum Clark, director de la Iniciativa de Crecimiento Económico del Instituto Bush y la Universidad Metodista del Sur. «Ellos pierden ese estatus».

Clark señala al Imperio Romano como una de las primeras advertencias: los líderes de Roma gastaron generosamente en la administración imperial y el ejército en el siglo III. Para financiar esa deuda, los emperadores devaluaron la moneda, lo que generó una alta inflación que debilitó la estabilidad y las defensas del imperio, el que desapareció en el siglo V.

Con un punto de apoyo en el Nuevo Mundo, España financió sus aventuras militares y su imperio mundial con préstamos del extranjero y altos impuestos, perdiendo finalmente su condición de mayor potencia de Europa.

Francia recorrió prácticamente el mismo camino e incumplió su deuda, los préstamos y los gastos despilfarradores de la corte de Versalles alcanzaron a la realeza, lo cual produjo desindustrialización y crisis fiscales que condujeron a la revolución de 1789.

La dinastía Qing de China, que pasó por un ciclo similar y encontró un destino similar, fue una potencia económica mundial líder, pero no avanzó porque el gasto y el endeudamiento externo en el siglo XIX la llevaron a una dañina subinversión en la infraestructura necesaria.

Gran Bretaña supervisó el imperio más extenso del mundo durante los siglos XVIII y XIX antes de que el gasto de guerra, incluida la lucha contra la Revolución Americana, produjera una deuda elevada. Se recuperó, pero en el siglo XX no pudo mantener un ejército y una marina para vigilar el imperio y financiar programas sociales en rápido crecimiento. La libra dejó de ser la principal moneda de reserva del mundo y el Imperio Británico decayó.

JH Cullum Clark indica que una crisis de deuda pública en Estados Unidos provocará una disminución de su calificación crediticia o la negativa de los financieros a seguir prestando, pero Estados Unidos no está en esa posición. Además, la secretaria del Tesoro, Janet Yellen, dijo en una entrevista reciente con CNBC que si la deuda pudiera «estabilizarse» en los niveles actuales, «estamos en una situación razonable», pero también advirtió que “extender los recortes de impuestos de la era Trump que expirarán el próximo año aumentaría la deuda del país como proporción de su economía”.

Por otro lado, hay ejemplos de naciones que después de una creciente deuda pública han estabilizado sus finanzas y su lugar en el mundo. Gran Bretaña, Canadá, Dinamarca, Suecia y Finlandia han recuperado la salud fiscal. En la década de los ochenta, el historiador de Yale Paul Kennedy publicó una obra clásica “The Rise and Fall of Great Powers”, que relaciona históricamente la fortaleza económica y el poder internacional, y apuntó que Estados Unidos estaba aumentando deuda en tiempos de paz como ninguna otra potencia lo había hecho desde Francia en la década de 1780. Estados Unidos realizó cambios de política que dieron lugar a un corto período de superávits en la década de 1990.

Kennedy advirtió que en el siglo XXI “la combinación de la deuda nacional y los pagos de intereses. provocará que se desvíen cantidades de dinero sin precedentes en esa dirección” se está volviendo realidad. Estados Unidos ha estado emitiendo bonos del Tesoro denominados en moneda a naciones asiáticas, especialmente a China, que si se decidieran deshacerse de una gran cantidad de ellos por algún problema político con Estados Unidos conducirían a una crisis fiscal y económica. Hoy, la disciplina y la determinación bipartidista no se observan en Washington.

Con datos publicados por el Instituto Nacional de Información de Desarrollo (INIDE), hasta mayo de este año la tasa de inflación anualizada del Índice de Precios al Consumidor General (IPCG) de Nicaragua fue igual a 5.45%, mayor que la de abril de 5.43%, lo cual indica que la tasa de inflación general aceleró 2 centésimas porcentuales.

Sin embargo, la tasa de inflación anualizada del Índice de Precios al Consumidor Subyacente (IPCS), que excluye los precios de los combustibles y de los alimentos y que puede ser controlada por la política monetaria del Banco Central de Nicaragua (BCN), desaceleró 9.4 décimas porcentuales hasta 4.45% y por primera vez, desde marzo de 2021, se ubicó en el rango inflacionario “natural” de entre 4.0% y 4.5% de la economía nicaragüense. En otras palabras, la tasa de inflación importada anualizada en mayo de este año disminuyó notablemente 1.0 puntos porcentuales.

La tasa de inflación subyacente se está enfriando en un momento en que el mercado laboral está sólido, al reflejar:

en abril del año en curso, según datos del INIDE, la tasa de desempleo abierto de 3.7% de la población económicamente activa, fue igual a la de abril de 2023;

la tasa bruta de ocupación de ocupación fue del orden de 64.3% de la población en edad de trabajaren abril 2024 , mayor que la de abril de 2023 que alcanzó el nivel de 63.5%;

los datos del BCN señalan que la tasa de crecimiento interanual del Índice Mensual de Actividad Económica (IMAE) promedio anual fue 4.5% en marzo de este año, mientras que en marzo del año pasado registró una tasa de aumento de 3.4%; y

(iv) de acuerdo con datos del Ministerio del Trabajo, el salario promedio mensual de la economía formal mostró un incremento nominal interanual de 10.4% y su poder adquisitivo, o salario real al excluirse la presión inflacionaria, aumentó 5.2%.

El enfriamiento de la tasa de inflación subyacente interanual es una buena señal que se observa en el informe inflacionario de INIDE correspondiente a mayo de 2024, después de haber alcanzado el nivel máximo de entre 9% y 10% durante el período de julio 2022-abril 2023. Cabe mencionar que la tasa de inflación subyacente de mayo con respecto a abril de este año fue igual a 0.1%.

Por su parte, la tasa de inflación general interanual de 5.45% se encuentra casi 1 punto porcentual por encima del máximo del rango de la inflación “natural” que es 4.5%, después de haber alcanzado un máximo de 12.16% en octubre de 2023, y es casi igual a las tasas de inflación anualizadas de marzo y abril del año en curso con un desplazamiento lateral en los últimos siete meses. Este ha sido el ritmo más lento de la inflación general desde enero de 2022 y es la primera vez que se observa durante el período marzo-mayo de este año.

La estabilidad de la tasa de inflación general de mayo de este año ha sido posible por la desaceleración de los aumentos de precios de Bebidas alcohólicas y tabaco, Bienes y servicios diversos, Muebles y artículos para el hogar, Alojamiento, Agua y electricidad, y Prendas de vestir y calzado. Sin embargo, en mayo se aceleraron los precios de Recreación y cultura, Comunicaciones, Alimentos y bebidas no alcohólicas, y Restaurantes y hoteles.

Finalmente, los precios de los servicios desaceleraron más que los precios de los bienes en mayo.

Por Hendricks Balladares y Jovan Guerrero, Economistas de COPADES

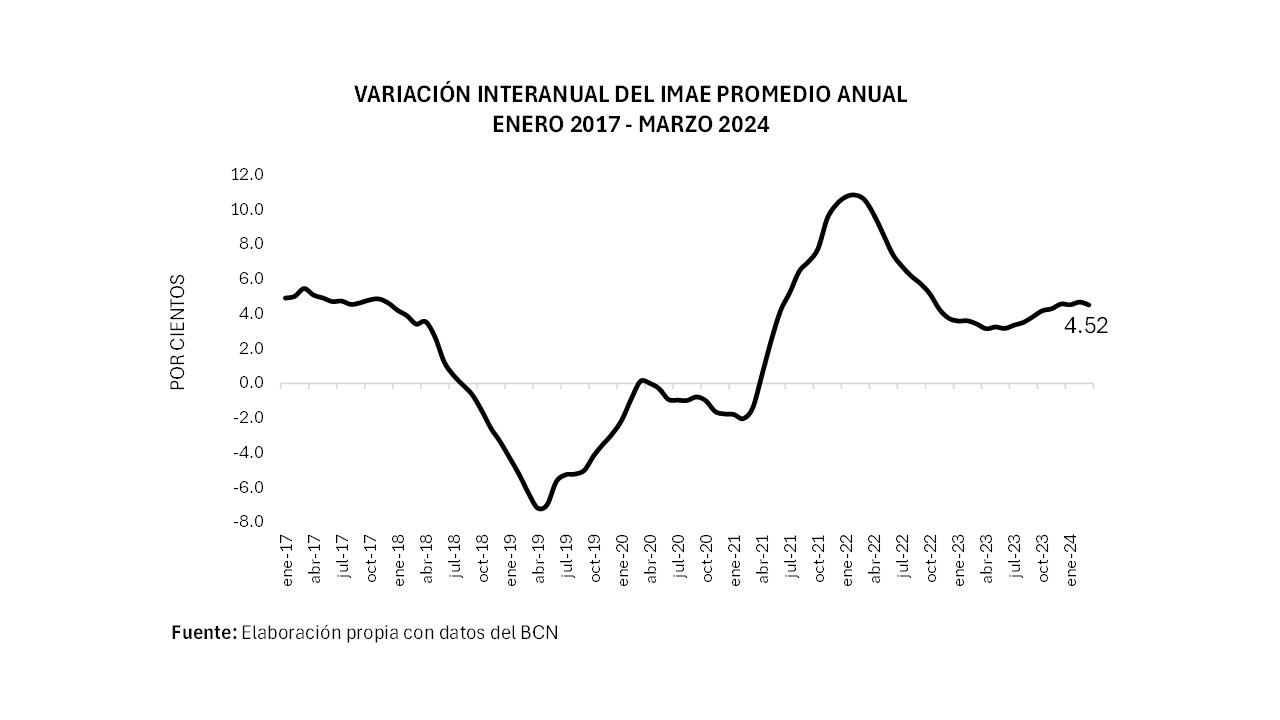

Según datos oficiales del Banco Central de Nicaragua (BCN), a marzo de 2024 la economía de Nicaragua continúa creciendo, al registrar una variación interanual del IMAE promedio anual de 4.52%. Es decir, que la actividad económica por el lado de la oferta de bienes y servicios crece incluso por encima de la actual tasa de crecimiento del IMAE promedio anual potencial que estimamos en 3.22%. Sin embargo, refleja una leve desaceleración con respecto a su nivel registrado en diciembre de 2023 (4.57%), y con respecto al observado en febrero de 2024 (4.68%).

A pesar de lo anterior este comportamiento continúa siendo consistente con las perspectivas del Banco Central de Nicaragua, que en 2024 espera un crecimiento económico superior a 4.0%.

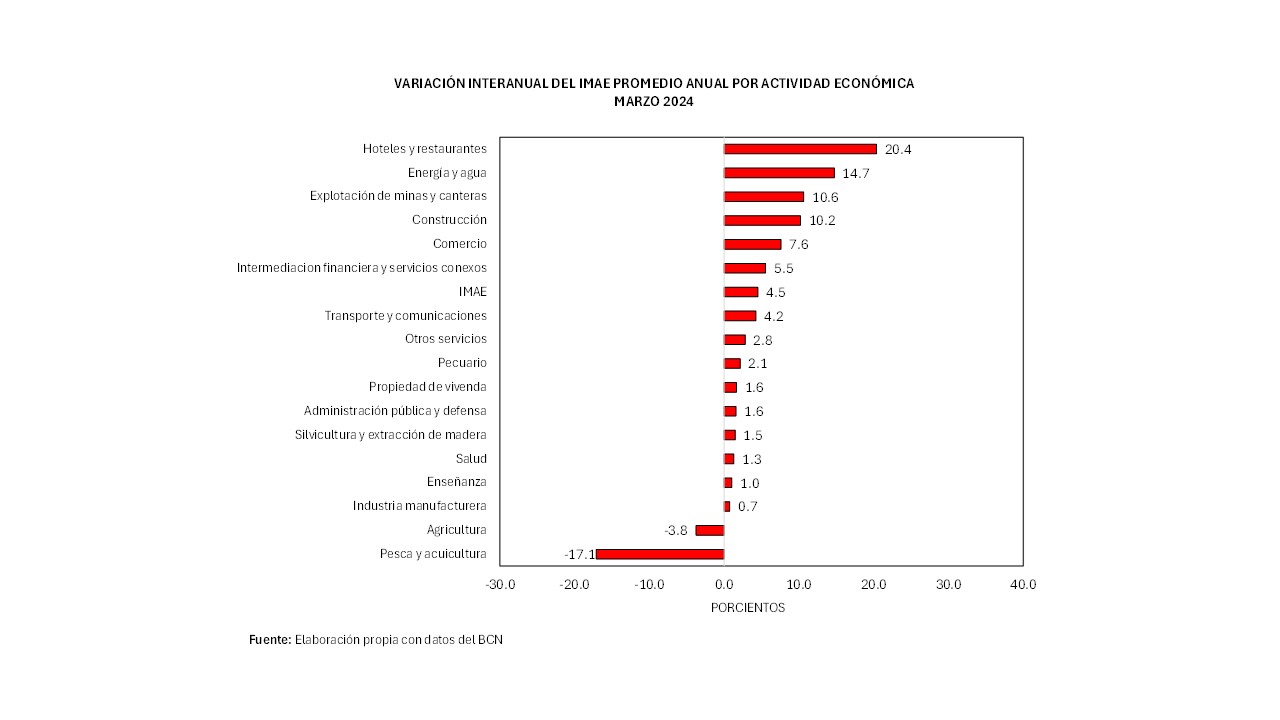

Por actividad económica, el IMAE promedio anual a marzo de 2024 se caracteriza por un fuerte crecimiento interanual en las siguientes actividades económicas: Hoteles y restaurantes, 20.4%; Energía y agua, 14.7%; un muy buen desempeño del sector minas y canteras al haber registrado un crecimiento de 10.6%, explicado por un incremento en la producción de metales, especialmente de la plata cuya producción creció 71.5% el año pasado, y en el periodo enero-marzo 2024 ha crecido hasta un 41.3%; construcción crece 10.2%; e intermediación financiera y servicios conexos crece 5.5%.

Aun así, preocupa el desempeño de la actividad Pesca y acuicultura cuya producción disminuye en los últimos 12 meses a una tasa de 17.1% respecto a los 12 meses previos (abril 2022 – marzo 2023), y la actividad agrícola también se encuentra en el plano negativo, con una disminución interanual de 3.8%.

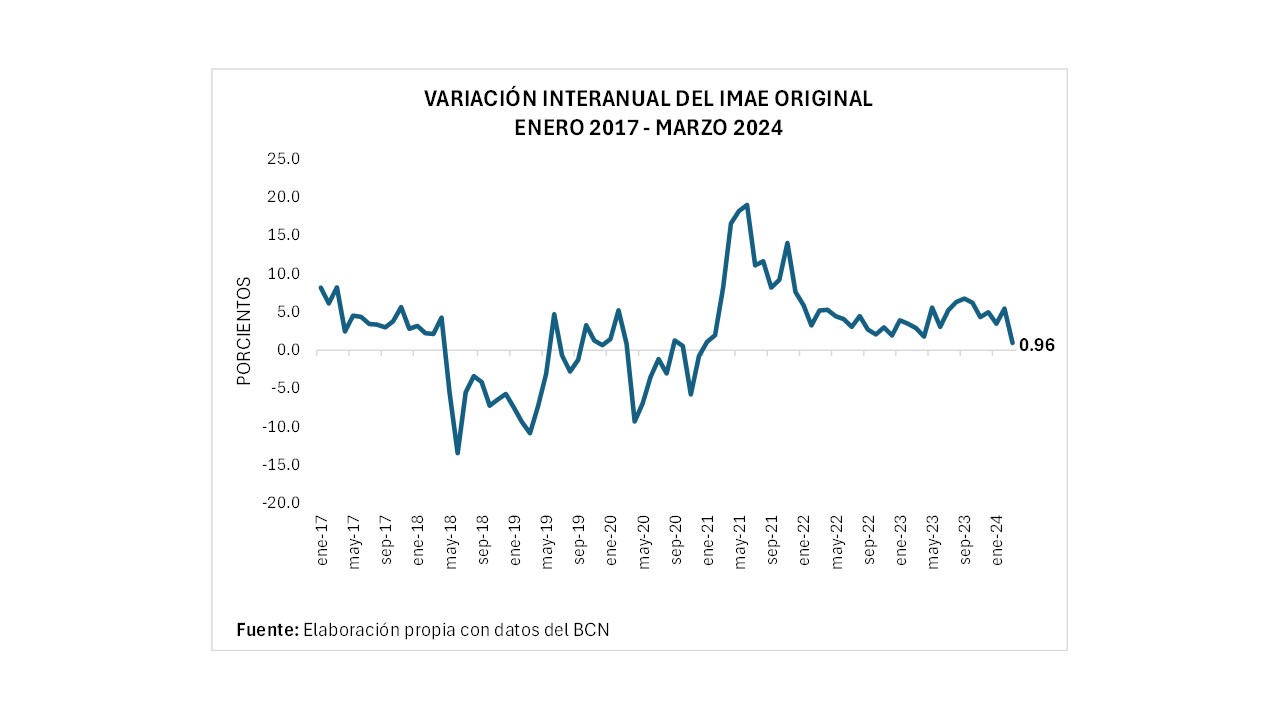

Un comportamiento a la baja de la variación interanual del IMAE orignal en marzo 2024.

La leve desaceleración de la variación interanual de IMAE promedio 12 meses, explicada anteriormente, estuvo condicionada por una tasa de desaceleración todavía más fuerte del del IMAE original con respecto a marzo del año 2023, el cual en los últimos 10 meses había mostrado tasas de crecimiento destacables que oscilaban entre 3.05% y 6.77%, pero en marzo de 2024 apenas creció 0.96%.

Este nivel de crecimiento resulta sorpresivo, ya que es casi comparable con niveles de variación interanual observados en el periodo en que el desempeño económico del país se vio afectado por la pandemia del Covid-19.

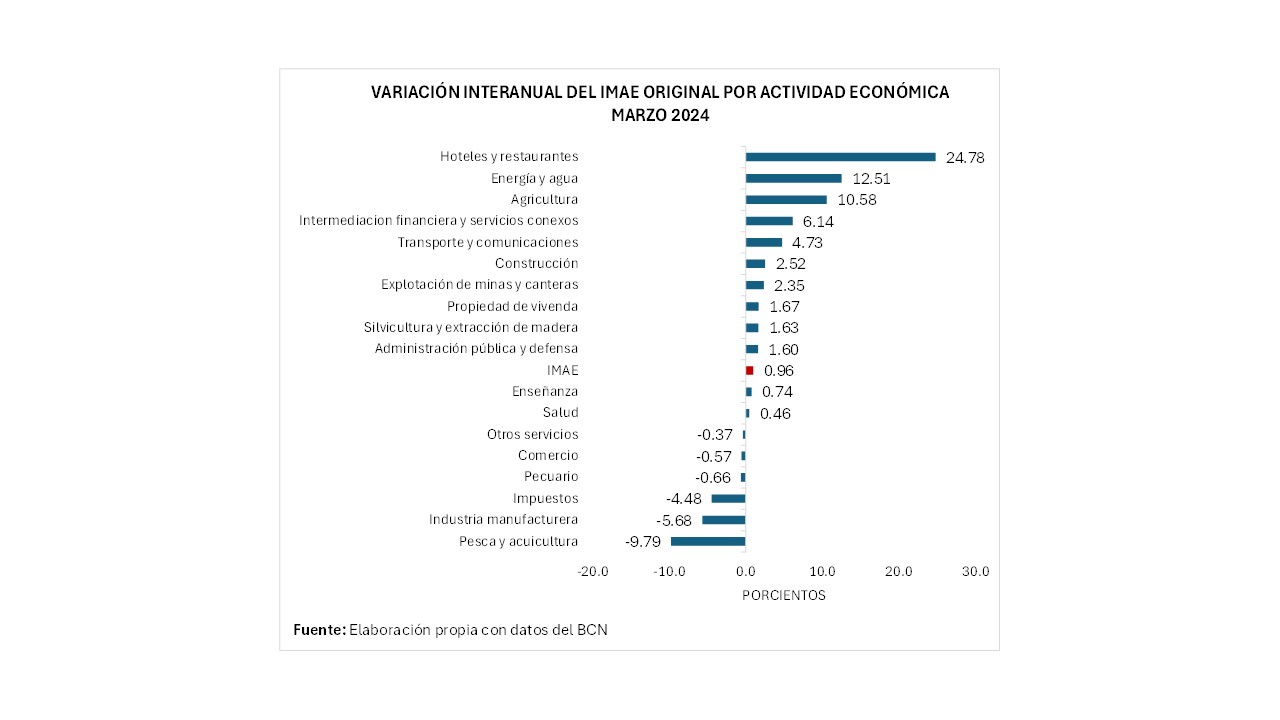

Según explica el Banco Central de Nicaragua en su reporte mensual del IMAE correspondiente a marzo 2024, el resultado del índice se vio “desacelerado por las vacaciones que ocurren estacionalmente en Semana Santa, lo cual incide habitualmente en la mayoría de las actividades económicas, principalmente en las actividades de comercio (-0.57%) y otros servicios (-0.37%), lo cual se ve reflejado en una menor recaudación de impuestos (-4.48%)”.

Sin embargo, también incidió en ese comportamiento la considerable caída de la actividad manufacturera (-5.68%), un sector que se encuentra afectado por una menor demanda de los clientes estadounidenses de productos relacionados con la industria de textil y vestuario, lo cual ha afectado el desempeño de dicha actividad en toda la región centroamericana. Los datos oficiales muestran, por ejemplo, que durante el periodo enero-marzo 2024, las exportaciones FOB de productos manufacturados cayó 3.06% en relación con enero-marzo 2023, y que las exportaciones del rubro de textiles y prendas de vestir se redujo 21.46% al comparar los mismos periodos.

La pesca y acuicultura es otro sector que aportó a la desaceleración del crecimiento del IMAE original en marzo 2024, y que lleva mostrando un comportamiento negativo durante la mayor parte del año 2023 (salvo los meses de marzo y diciembre) y lo que va de 2024 (-9.79% en marzo), explicado principalmente por la fuerte caída anual tanto del cultivo (-39.42% en 2023 y -42.96% en enero-marzo 2024) como de la captura de camarones (-10.14% en 2023 y -46.16% en enero-marzo 2024).

Ahora bien, aunque es muy probable que, una vez pasado el efecto estacional de la Semana Santa, las actividades de comercio y los servicios muestren una recuperación que haga crecer nuevamente tanto el IMAE como el IMAE promedio anual, incluso por arriba del 4.0%, preocupa el critico desempeño de la actividad manufacturera, pues se trata de la actividad que mayor aporte realiza a la formación del Producto Interno Bruto (15.4% del PIB en 2023). Una caída aún más drástica y prolongada en el tiempo de este sector puede limitar tasa de crecimiento del IMAE promedio anual de los últimos meses del año, y hacerla desacelerar hasta un nivel al menos cercano a su nivel de crecimiento de potencial que estimamos en 3.2%.

Para mayor información sobre nuestros Servicios, favor escribanos Lic. Carolina Orozco: corozco@copades-nic.com, Copades: copades@cablenet.com.ni, o llámenos al (505) 2270.0385.